جوان آنلاین: مالیات بر درآمد شرکتها یکی از منابع مهم تأمین مالی دولتها و ابزاری برای سیاستگذاری اقتصادی است. در ایران نیز کاهش اتکا به درآمدهای نفتی و جایگزینی آن با درآمدهای پایدار مالیاتی همواره یک هدف راهبردی بوده است. مالیات شرکتها با نرخ قانونی ۲۵درصد تعیین شده که در مقایسه با سایر کشورها رقم میانه و نزدیک به متوسط کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) محسوب میشود.

با این حال، میزان مالیات وصولی از شرکتها نسبت به اندازه اقتصاد ایران بسیار ناچیز است، بهطوری که طبق پایگاه داده اطلاعات اشخاص حقوقی سازمان همکاری و توسعه اقتصادی، از میان ۱۱۸ کشور مورد بررسی در سال ۲۰۲۱، تنها در ۱۲ کشور [۱]شاهد نسبت مالیات بر درآمد شرکت به تولید ناخالص داخلی کمتر از ایران هستیم. این رقم برای ایران تقریباً نصف میانگین کشورهای OECD گزارش شده است. این وضعیت نشان میدهد به رغم نرخ بالای مالیات بر درآمد شرکتها، چالشهایی در نظام مالیاتی شرکتهای ایران وجود دارد که منجر به عملکرد ضعیف این پایه مالیاتی در تأمین درآمدهای دولت شده است.

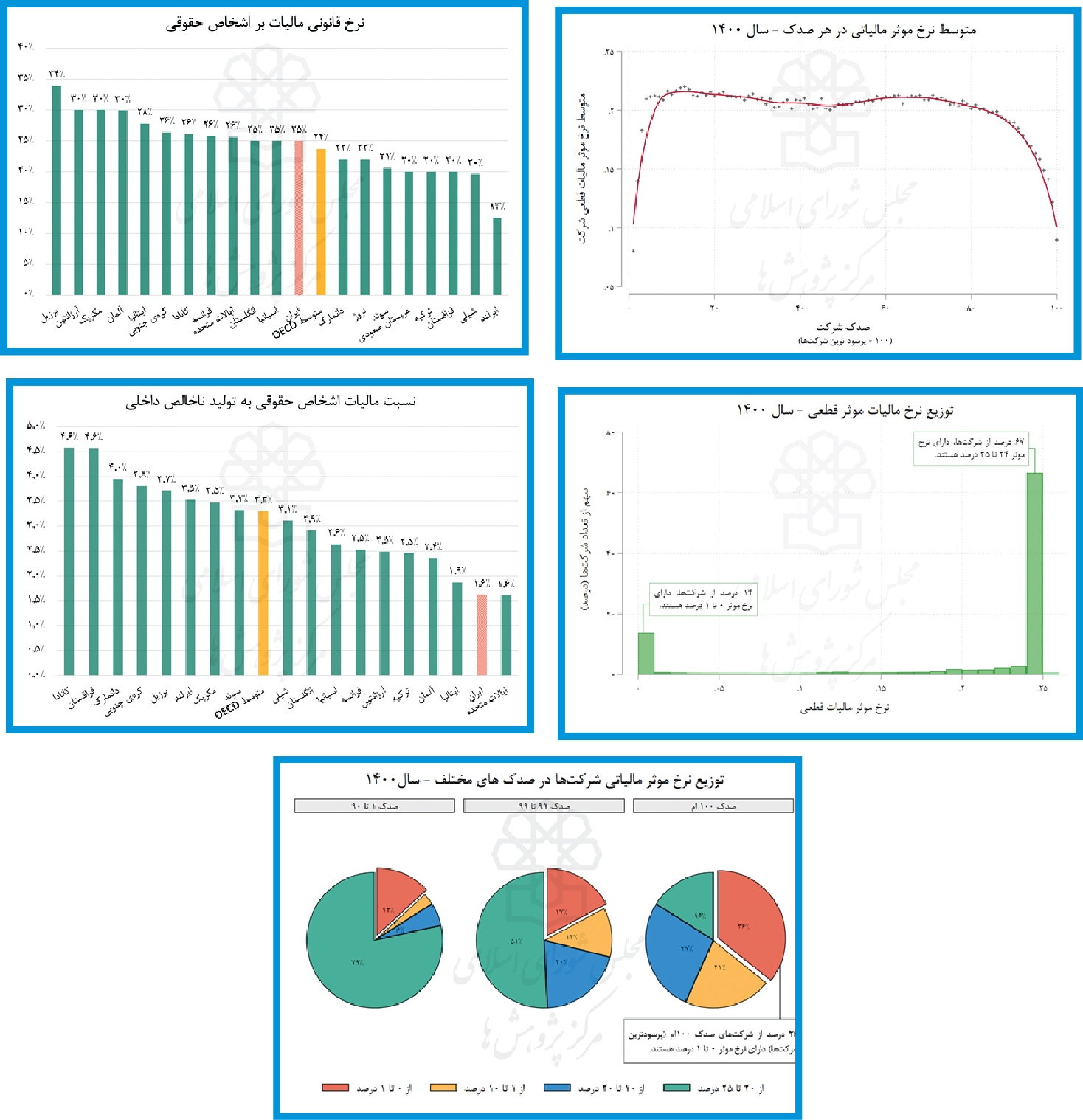

نرخ قانونی مالیات بر اشخاص حقوقی در ایران و کشورهای منتخب- سال ۲۰۲۴ (۱)

توضیحات: کشورهای امریکا، آلمان، کانادا، ایتالیا و کره جنوبی، دارای نرخ مالیات در سطح ملی (فدرال) و سطح محلی (ایالتی) هستند و مقدار گزارش شده در نمودار، حاصل اعمال هر دو نرخ با توجه به قوانین هر کشور است. برای مثال نرخ مالیات بر شرکتها در امریکا در سطح ملی معادل ۲۱ درصد و نرخ مالیات محلی با توجه به مناطق مختلف بین صفر تا ۱۲ درصد متغیر است. همچنین در کشورهایی که نرخ مالیات بر درآمد شرکتها پلکانی تعیین شده است، بالاترین پلکان مبنا قرار گرفته است.

نسبت مالیات اشخاص حقوقی به تولید ناخالص داخلی - سال ۲۰۲۱ (۱)

شکاف میان مالیات قانونی و مالیات مؤثر

نرخ مؤثر مالیات شاخصی است که درصد واقعی مالیات پرداختشده از سود شرکت را نشان میدهد. به بیان ساده، اگر یک شرکت تمام سود مشمول مالیات خود را با نرخ ۲۵ درصد بپردازد و هیچ معافیتی نداشته باشد، نرخ مؤثر مالیات آن ۲۵ درصد خواهد بود، اما در عمل بسیاری از شرکتها بخشی از سود خود را به دلایل مختلف (معافیتها، مشوقها و ...) مشمول مالیات نمیکنند و کمتر از نرخ قانونی مالیات میپردازند.

ارزیابی اطلاعات بینام اظهارنامههای مالیات بر درآمد شرکتها نشان میدهد متوسط وزندار نرخ مؤثر مالیات شرکتها در ایران بسیار کمتر از نرخ قانونی است. برآوردها حاکی است در سال ۱۴۰۰ شرکتهای ایرانی به طور میانگین تنها حدود ۴/۷ درصد از سودشان را به عنوان مالیات پرداختهاند که کمتر از یکسوم نرخ قانونی ۲۵ درصدی است. به بیان دیگر، شرکتها به طور متوسط بخش بزرگی از سود خود را عملاً مالیات نمیدهند. در این محاسبه وزندهی بر مبنای سود قبل از مالیات شرکت انجام شده است و میتوان رابطه نرخ مؤثر را به صورت زیر بازنویسی کرد:

به صورت کلی دو دلیل اصلی میتوان برای فاصله بین نرخ قانونی و نرخ مؤثر شرکتها در نظر گرفت:

۱. قوانین مالیاتی ناظر به معافیتها، بخشودگیها و مشوقهای مالیاتی: بهرهمندی از معافیتهای مالیاتی موجب کاهش مأخذ مالیات و در نتیجه کاهش مالیات متعلق شرکت میشود. بخشودگیها و اعتبارات مالیاتی نیز موجب کاهش مستقیم مالیات اشخاص خواهند شد. بنابراین بهرهمندی شرکت از این مشوقهای مالیاتی موجب کاهش مالیات متعلق شرکت میشود درحالی که سود قبل از مالیات (مخرج کسر در محاسبه نرخ مؤثر) ثابت است. این علیت، اثر تجمیعی تمامی معافیتها، بخشودگیها و سایر مشوقهای مالیاتی بر مالیات قطعی شرکت را نمایندگی میکند.

۲. کتمان درآمد مشمول مالیات توسط مؤدی: در صورتی که شرکت دارای فرار مالیاتی باشد و قسمتی از سود خود را به سازمان امور مالیاتی گزارش ندهد، ممکن است نرخ مؤثر مالیات شرکت کاهش یابد. این مهم در صورتی است که شرکت درآمدهای معاف از مالیات خود را گزارش دهد ولی درآمدهای مشمول مالیات خود را کتمان کند. برای مثال شرکت «الف» را در نظر بگیرید که ۱۰۰ واحد درآمد معاف از مالیات و ۱۰۰ واحد درآمد مشمول مالیات دارد. در صورتی که این شرکت صرفاً ۱۰۰ واحد درآمد معاف خود را گزارش کند، نرخ مؤثر آن صفر درصد محاسبه میشود درحالی که اگر تمامی درآمدهای شرکت گزارش شود، نرخ مؤثر معادل ۵/ ۱۲ درصد محاسبه خواهد شد.

یکی از روشهای قابل استفاده برای تشخیص دادن اثر این دو سازوکار، رجوع به شرکتهایی است که انگیزه فرار مالیاتی یا کتمان درآمد در آنها یا وجود نداشته باشد یا بسیار کمتر باشد. برای این منظور شرکتهای بزرگ عضو بورس به دلیل شفافیت اطلاعات این شرکتها و همچنین تمایلشان به شناسایی سود و انتشار اطلاعات آن در بازار سرمایه میتوانند معیار خوبی برای بررسی نقش فرار مالیاتی در کاهش نرخ مؤثر مالیاتی باشند. همچنین به دلیل حساسیت بیشتر سازمان امور مالیاتی بر شرکتهای بزرگ انتظار میرود احتمال وقوع فرار مالیاتی در شرکتهای بزرگ کمتر باشد. جدول زیر نرخ مؤثر برآورد شده برای تعدادی از شرکتهای بزرگ فعال در بورس را مبتنی بر صورتهای مالی تلفیقی نشان میدهد. همانطور که مشاهده میشود، نرخ مؤثر مالیاتی محاسبه شده برای این گروه شرکتها نیز اختلاف معناداری با نرخ قانونی مالیات بر درآمد شرکتها دارد.

نرخ مؤثر مالیاتی برآورد شده برخی شرکتهای بزرگ فعال در بورس | مأخذ: یافتههای پژوهش مبتنی بر صورتهای مالی حسابرسی شده در سامانه کدال (نام شرکتها ذکر نشده، اما بر اساس صورتهای مالی واقعی این دادهها استخراج شده است).

پیامد چنین شکافی آن است که بار اصلی مالیات شرکتها بر دوش آن دسته از بنگاههایی افتاده که از معافیتها برخوردار نیستند. میانگین ۷ درصد نرخ مؤثر مالیات این سؤال را پیش میکشد که آیا همه شرکتها به طور یکنواخت همین حدود مالیات میپردازند یا بعضی تقریباً مالیاتی نمیدهند و برخی دیگر مالیات کامل؟ برای پاسخ باید به توزیع نرخهای مؤثر در بین شرکتها نگاه کنیم.

توزیع ناعادلانه بار مالیاتی بین شرکتهای بزرگ و کوچک

مطالعه توزیع نرخ مؤثر مالیات در بین همه شرکتهای مشمول مالیات کشور تصویر روشن و در عین حال نگرانکنندهای را آشکار میکند: شرکتها به دو دسته کاملاً متمایز تقسیم شدهاند. بیش از نیمی از شرکتها (حدود ۶۷ درصد) هیچگونه معافیت یا بخشودگی مالیاتی نداشته و تقریباً مالیات کامل را پرداخت کردهاند؛ نرخ مؤثر مالیات این شرکتها در سال ۱۴۰۰ حدود ۲۴درصد تا ۲۵درصد (نزدیک به حداکثر مقدار ممکن) بوده است. در سوی دیگر، حدود ۱۴درصد از شرکتها عملاً از مالیات معاف بوده و نرخ مؤثر بسیار ناچیز بین صفر تا یک درصد داشتهاند، یعنی تقریباً هیچ مالیاتی نسبت به سود خود نپرداختهاند. نزدیک به ۲۰درصد باقیمانده شرکتها نیز نرخهای مؤثری بین این دو حد داشتهاند که بیانگر بهرهمندی از معافیتهای جزئی یا پرداخت مالیات بخشی از سود است. نکته قابل توجه اینکه این الگوی دوقطبی در سالهای اخیر پایدار بوده و تغییر محسوسی نکرده است؛ به بیان دیگر، نظام مالیاتی ما سالهاست دو گروه عمده «همهمالیاتدهندگان» و «تقریباً معافها» را میان شرکتها ایجاد کرده است.

توزیع نرخ مؤثر مالیات بر درآمد شرکتها طبق اظهارنامه اشخاص حقوقی در سال ۱۴۰۰ | مأخذ: یافتههای پژوهش مبتنی بر اظهارنامههای مالیات بر عملکرد اشخاص حقوقی و مالیات قطعی شده آن.

توضیحات: هر ستون نمودار، نشان دهنده درصدی از تعداد شرکتهای مورد بررسی است که نرخ مؤثر مالیات قطعی محاسبه شده آنها در بازه یک واحد درصدی نرخ مالیات بر درآمد شرکت است. برای مثال اولین ستون سمت چپ، نشان دهنده درصدی از شرکتهای مورد بررسی است که نرخ مؤثر مالیات بر درآمد قطعی آنها در بازه صفر تا یک درصد قرار داشته است. آخرین ستون نمودار از سمت راست نماینده تمامی مقادیری که نرخ مؤثر مالیاتی بیشتر از ۲۵ درصد دارند، است.

این توزیع نشان میدهد عمده شرکتهای فعال در کشور از معافیتها و مشوقهای مالیاتی برخوردار نیستند. شرکتهایی که نتوانستهاند به هر دلیل از مشوق یا معافیت استفاده کنند، عملاً نزدیک به حداکثر نرخ قانونی مالیات میپردازند. در مقابل، گروهی دیگر - که اغلب از میان شرکتهای بزرگتر هستند - بخش عمده سودشان به واسطه مشوقها و معافیتها از مالیات مصون مانده است.

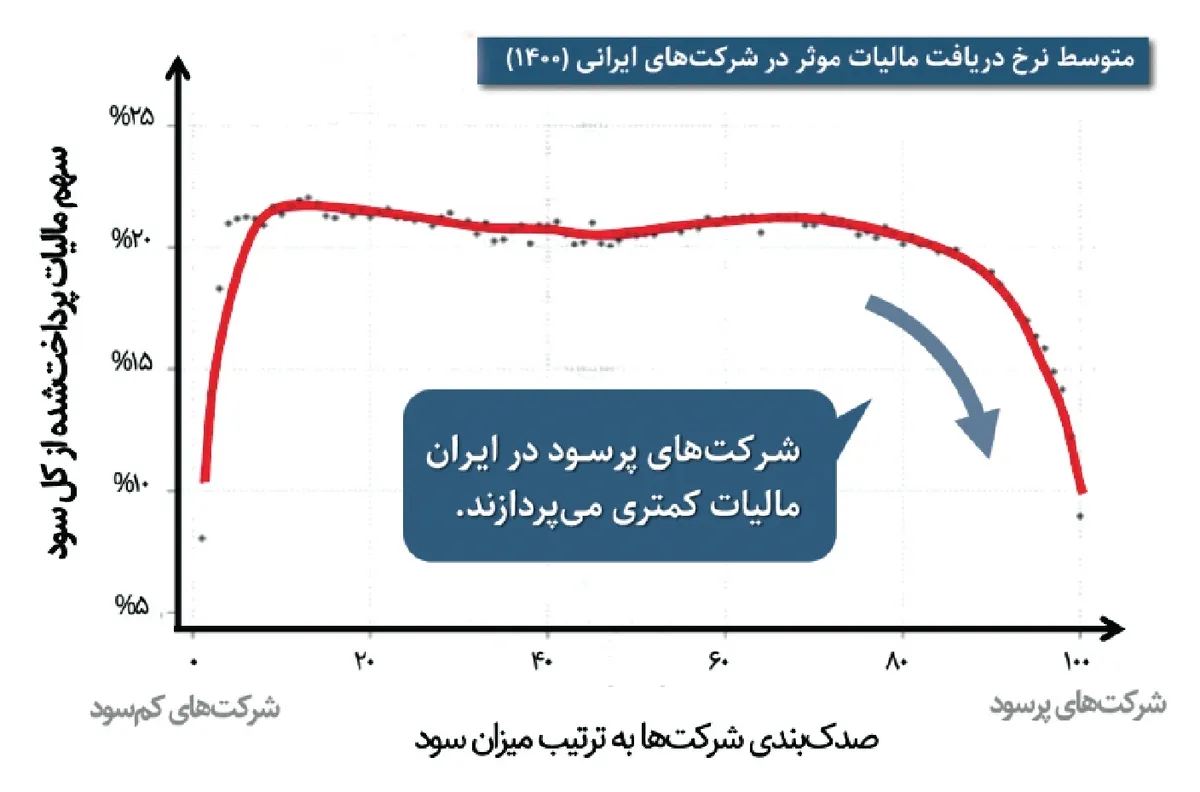

تعداد زیاد شرکتهای بدون معافیت در کنار نسبت پایین مالیات به تولید ناخالص داخلی نشان میدهد بیشتر شرکتهای بزرگ کشور، مشمول انواع معافیتها و مشوقهای مالیاتی هستند و نرخ مؤثر پایینی دارند. اطلاعات اظهارنامههای مالیاتی نیز این مشاهده را تأیید میکند. برای مقایسه نرخ مؤثر میان شرکتهای بزرگ، متوسط و کوچک، ابتدا شرکتها بر مبنای سطوح سودآوریشان صدک بندی شدند. در این تقسیم بندی، کم سودترین شرکتها در صدک یک و پرسودترین شرکتها در صدک ۱۰۰ قرار میگیرند. در این دستهبندی، هر صدک نزدیک ۲هزار و۲۰۰ شرکت را شامل میشود. لازم به ذکر است با توجه به سهم ۹۱ درصدی صدک صدم از کل سود شناسایی شده در سال، مهمترین عامل تعیین کننده در توزیع وزندار نرخ مؤثر مالیاتی کشور، شرکتهای صدک صدم خواهند بود.

شکل زیر متوسط ساده نرخ مؤثر شرکتهای هر صدک را نشان میدهد. طبق نتایج بهدستآمده، متوسط نرخ مؤثر مالیات شرکتها در صدکهای میانی (صدک پنج تا صدک نود وچهارم) در بازه ۲۰ تا حدود ۲۳ درصد نوسان میکند ولی در صدکهای پایین و صدکهای بالا شاهد کاهش قابل توجه متوسط نرخ مؤثر شرکتها هستیم به شکلی که متوسط نرخ مؤثر مالیات صدک صدم به ۹/۸ درصد کاهش مییابد. الگوی نتایج به دست آمده در سایر سالهای مورد بررسی نیز الگوی مشابهی را پیروی میکند. در این سالها نیز متوسط نرخ مؤثر شرکتهای میانی در همسایگی ۲۰ درصد بوده و شاهد کاهش متوسط نرخ مؤثر در صدکهای پایین و بالا هستیم. این نتایج فرضیه برخورداری بیشتر شرکتهای بزرگ از معافیتهای مالیاتی را تقویت میکند. نکته دیگری که در این شکل مشاهده میشود، کاهش قابل توجه نرخ مؤثر مالیاتی برای شرکتهای بسیار کوچک (صدک یک تا پنج) است.

متوسط نرخ مؤثر مالیات قطعی حساب شده شرکتها در هر صدک - سال ۱۴۰۰ | مأخذ: یافتههای پژوهش مبتنی بر اظهارنامههای مالیات بر عملکرد اشخاص حقوقی و مالیات قطعی شده آن.

توضیحات: متوسطگیری به صورت متوسط بدون وزن نرخ مؤثر قطعی شرکتهای هرصدک محاسبه شده است. صدک بندی بر مبنای سود قبل از مالیات محاسبه شده شرکتها انجام شده است. به این صورت که پرسودترین شرکتها در صدک صدم و کم سودترین شرکتها در صدک یکم قرار گرفتهاند.

متوسط توزیع لزوماً تصویر دقیقی از وضعیت شرکتها ارائه نکرده است و همچنان نمیتوان گفت متوسط نرخ مؤثر ۲۰ تا ۲۲ درصدی در شرکتهای متوسط ناشی از یک توزیع همگن است یا از یک توزیع چند قطبی تبعیت میکند. شکل زیر تلاش میکند توزیع نرخ مؤثر مالیات شرکتها در صدکهای مختلف را نشان دهد. برای این منظور، درصد شرکتهای با نرخ مؤثر صفر تا یک درصد، یک تا ۱۰ درصد، ۱۰ تا ۲۰ درصد و ۲۰ تا ۲۵ درصد به صورت مجزا برای هر صدک محاسبه شده و در این شکل قابل مشاهده است.

همانطور که مشاهده میشود، در شرکتهای با سوددهی متوسط (غیر از صدک یک تا پنج و صدک ۹۰ تا ۱۰۰)، به صورت میانگین نزدیک ۸۰ درصد کل شرکتها نرخ مؤثر مالیاتی بین ۲۰ تا ۲۵ درصد دارند و عملاً یا مشمول معافیت مالیاتی نشدهاند یا معافیت آنها در مقایسه با سایر شرکتها بسیار کمتر است. این درحالی است که در همین گروه شرکتها، بین هفت تا ۱۵ درصد در هر دهک دارای نرخ مؤثر مالیاتی صفر تا یک درصد بودهاند. بنابراین همانطور که مشاهده شد، توزیع ناهمگن نرخ مؤثر مالیاتی مختص به شرکتهای بزرگ نبوده و در همه سطوح سودآوری شرکتها شاهد حضور شرکتهای معاف از مالیات در کنار شرکتهای مشمول مالیات هستیم.

نکته دیگری که در این نمودار مشاهده میشود، روند صعودی سهم شرکتهای با نرخ مؤثر صفر تا یک در شرکتهای بزرگ است. در شرکتهای متوسط به بالا (صدک ۸۰ تا ۱۰۰)، هرچه به صدک ۱۰۰ نزدیکتر میشویم، سهم شرکتهای با نرخ مؤثر ۲۰ تا ۲۵ درصدی کاهش و سهم شرکتهای با نرخ مؤثر صفر تا یک درصدی افزایش مییابد. به صورتی که سهم شرکتهای با نرخ ۲۰ تا ۲۵ درصد از ۶۷ درصد در صدک نودم، به ۱۶ درصد در صدک صدم کاهش مییابد. سهم شرکتهای با نرخ مؤثر صفر تا یک درصد نیز از ۱۱ درصد به ۳۶ درصد افزایش مییابد.

توزیع نرخ مؤثر مالیات قطعی در هر صدک شرکت - سال ۱۴۰۰ | مأخذ: یافتههای پژوهش مبتنی بر اظهارنامههای مالیات بر عملکرد اشخاص حقوقی و مالیات قطعی شده آن.

توضیحات: غیر از بازه ۲۰ تا ۲۵ درصد، سایر بازهها به صورت بسته- باز اعمال شدهاند. بازه ۲۰ تا ۲۵ درصد به صورت بسته- بسته اعمال شده است به معنای آنکه هم شامل مقدار ۲۰ و هم شامل مقدار ۲۵ درصد میشود. صدک بندی بر مبنای سود قبل از مالیات محاسبه شده شرکتها انجام شده است. به این صورت که پرسودترین شرکتها در صدک صدم و کم سودترین شرکتها در صدک یکم قرار گرفتهاند.

به منظور فهم بهتر شکل قبلی، در شکل زیر سهم تجمعی صدکهای مختلف رسم شده است. این نمودار سهم هریک از چهار دسته نرخ مؤثر صفر تا یک درصد، یک تا ۱۰ درصد، ۱۰ تا ۲۰ درصد و ۲۰ تا ۲۵ درصد را برای صدکهای یک تا ۹۰، صدک ۹۱ تا ۹۹ و نهایتاً صدک ۱۰۰ نشان میدهد. همانطور که مشاهده میشود، تراکم شرکتهای بدون معافیت در میان بنگاههای کوچک و متوسط بسیار بیشتر است؛ حدود ۸۰درصد از شرکتهای با سود متوسط (صدکهای ۱۰ تا ۹۰ سودآوری) نرخ مؤثر بین ۲۰درصد تا ۲۵درصد داشتهاند، یعنی تقریباً مالیات کامل پرداختهاند. در مقابل، هرچه به سمت شرکتهای بزرگ و پرسود حرکت کنیم، برخورداری از معافیتها بیشتر میشود.

برای نمونه، در بین شرکتهای بسیار بزرگ و پرسود کشور (بالای صدک ۹۹، معادل یک درصد بالایی)، اکثریت آنها مالیات بسیار اندکی میپردازند: حدود ۵۷درصد از این شرکتهای بزرگ در سال ۱۴۰۰ نرخ مؤثر کمتر از ۱۰درصد داشتهاند، در حالی که همین نسبت در شرکتهای کوچکتر (صدکهای پایینتر) تنها ۱۶درصد بوده است. به بیان دیگر، بیش از نیمی از شرکتهای بزرگ کشور مالیات ناچیزی (زیر یکدهم سود خود) دادهاند، اما اکثریت قاطع شرکتهای کوچک و متوسط نزدیک به یکچهارم سودشان را به خزانه مالیات واریز کردهاند. چنین اختلاف فاحشی به وضوح نشان میدهد شرکتهای بزرگ به مراتب بیش از سایرین از معافیتها بهرهمند شدهاند و شرکتهای کوچکتر فشار مالیاتی به مراتب بالاتری را تحمل میکنند.

توزیع نرخ مؤثر قطعی شرکت در گروههای مختلف بر مبنای صدک شرکت - سال ۱۴۰۰ | مأخذ: یافتههای پژوهش مبتنی بر اظهارنامههای مالیات بر عملکرد اشخاص حقوقی و مالیات قطعی شده آن.

توضیحات: غیر از بازه ۲۰ تا ۲۵ درصد، سایر بازهها به صورت بسته- باز اعمال شدهاند. بازه ۲۰ تا ۲۵ درصد به صورت بسته- بسته اعمال شده است به معنای آنکه هم شامل مقدار ۲۰ و هم شامل مقدار ۲۵ درصد میشود. صدک بندی بر مبنای سود قبل از مالیات محاسبه شده شرکتها انجام شده است. به این صورت که پرسودترین شرکتها در صدک صدم و کم سودترین شرکتها در صدک یکم قرار گرفتهاند. اهمیت این شکاف زمانی دوچندان میشود که به سهم شرکتهای بزرگ در اقتصاد کشور بنگریم. بنا بر آمارها ۹۱درصد از کل سود قابل مالیات شرکتها تنها توسط شرکتهای واقع در صدک صدم (بزرگترین شرکتها) کسب میشود. به عبارت دیگر، بخش اعظم سود و درآمد بخش شرکتهای کشور در دست تعداد کمی شرکت بزرگ متمرکز شده است، اما همین شرکتهای پرسود، همانطور که دیدیم، به لطف معافیتها و مشوقها مالیات بسیار اندکی میپردازند. در نتیجه، بخش ناچیزی از پایه مالیاتی عظیم آنها به درآمد دولت تبدیل میشود. در مقابل، شرکتهای کوچک و متوسط که رویهمرفته سهم اندکی (کمتر از ۱۰درصد) در سودآوری کل دارند، چون از معافیتها بیبهرهاند، ناچارند عمده مالیات وصولی را تأمین کنند. این واقعیت نشاندهنده توزیع ناعادلانه بار مالیاتی است.

در باره علل افزایش بهرهمندی از معافیتهای مالیاتی در میان شرکتهای بزرگ، چهار فرضیه اصلی به نظر میرسد:

اول، توسعه به واسطه معافیتهای مالیاتی: اعطای معافیت مالیاتی به برخی فعالیتها، منجر به امکان توسعه بیشتر شرکت در این فعالیتها شده است. برای مثال شرکت به دلیل پرداخت مالیات کمتر، منابع مالی بیشتری در اختیار داشته و میتواند سرمایه گذاری بیشتری انجام دهد که منجر به توسعه آن شرکت خواهد شد. این امر نهایتاً منجر به شکلگیری شرکتهایی بزرگ در حوزههای مربوط به معافیتهای مالیاتی مانند معافیت مناطق آزاد یا معافیتهای فعالیتهای تولیدی و معدنی شده است. در این حالت میتوان گفت توسعه این شرکتها همراه با رشد اقتصادی بوده است.

دوم، بازتوزیع منابع به سمت فعالیتهای معاف از مالیات: لزوماً سرمایه گذاری جدیدی به دلیل معافیتهای مالیاتی صورت نپذیرفته، بلکه وجود معافیتهای مالیاتی موجب سوق یافتن سرمایههای موجود و فعالان اقتصادی به فعالیت در حوزههای معاف از مالیات شده است. برای مثال شخصی که قصد تأسیس شرکت دارد، ترجیح میدهد شرکت خود را در مناطق آزاد تجاری احداث نماید یا در صورت امکان، به دلیل بهرهمندی از معافیتهای مالیاتی، انگیزه بیشتری به منظور انجام فعالیتهای تولیدی، معدنی خواهد داشت. در این سازوکار لزوماً رشد اقتصادی محقق نمیشود، بلکه بیشتر شاهد بازتوزیع منابع از فعالیتهای مشمول مالیات به سمت فعالیتهای معاف از مالیات هستیم.

سوم، چانهزنی سیاسی: نه سرمایهگذاری جدیدی رخ داده و نه جهتدهی به فعالان اقتصادی انجام شده است، بلکه با توجه به قدرت چانهزنی شرکتهای بزرگ و دسترسی بیشتر آنها به منابع مالی، حین تدوین قانون، معافیتها بیشتر به سمت فعالیتهای این اشخاص سوق یافته است. در این حالت تطابق حوزههای معاف از مالیات و شرکتهای بزرگ نه یک رویداد اقتصادی، بلکه بیشتر نتیجه یک رویداد سیاسی است.

چهارم، انتقال سود و اجتناب مالیاتی: نه توسعهای به واسطه معافیتهای مالیاتی صورت پذیرفته و نه بازتوزیع منابعی مانند آنچه در فرضیه دوم مطرح شد اتفاق افتاده است، بلکه به دلیل غیرمحدود بودن معافیتهای مالیاتی مانند معافیت کامل فعالیتهای تولیدی از پنج تا ۱۰ سال یا معافیت کامل شرکتهای فعال در مناطق آزاد تا ۲۰ سال، شرکتهای مشمول مالیات تلاش میکنند با انتقال سود خود به شرکتهای معاف از مالیات، از پرداخت مالیات اجتناب کنند.

برای مثال در نظر بگیرید شرکت «الف» یک واحد تولیدی بوده و تمامی درآمدهای آن تا ۱۰ سال آینده معاف از مالیات است. شرکت «ب» نیز مشمول مالیات بوده و از هیچ معافیتی برخوردار نیست. در این صورت اگر شرکت «ب» بتواند سود خود را به شرکت «الف» منتقل نماید (برای مثال از طریق خرید محصولات شرکت «الف» بیشتر از قیمت بازار)، عملاً سود شرکت «ب» به شرکت «الف» منتقل شده و جزء سودهای شرکت «الف» به سازمان مالیاتی گزارش میشود و معاف از مالیات خواهد بود. این امر ضمن کاهش درآمدهای مالیاتی دولت، موجب مشاهده تجمیع سود شرکتها در شرکتهای معاف از مالیات (در این مثال شرکت «الف») میشود. بنابراین در این سازوکار، سود شناسایی شده در شرکتهای با معافیت کامل، لزوماً متعلق به خود شرکت نیست، بلکه ناشی از انتقال سود از سایر شرکتهای مشمول مالیات به این شرکت است.

در کنار این سازوکارهای بیان شده، لازم به ذکر است شرکتهای بزرگ با توجه به دسترسی بیشتر به امکاناتی نظیر مشاوران مالیاتی، بیشتر از سایر شرکتها توانایی استفاده از معافیتها و بخشودگیها و در نتیجه اجتناب مالیاتی را دارا هستند. نهایتاً بررسی آنکه کدام یک از این سازوکارها نقش اصلی را داشته است و منجر به بهرهمندی بیشتر شرکتهای بزرگ از معافیتهای مالیاتی شده، نیازمند پژوهش و تحقیق دیگری است که از اهداف این گزارش خارج است. در قسمت بعدی گزارش، مخارج مالیاتی ناشی از معافیتها و بخشودگیهای مالیاتی مورد بررسی قرار میگیرد.

جمعبندی و نتیجهگیری

طبق گزارش «مجله تحلیلی دقیقه» بررسی نظام مالیات بر درآمد شرکتها در ایران نشان میدهد که نرخ مؤثر مالیاتی شرکتها به مراتب کمتر از نرخ قانونی بوده و این کاهش عمدتاً ناشی از معافیتها و مشوقهای گسترده است، اما این میانگین پایین نباید گمراهکننده باشد؛ واقعیت آن است که توزیع بار مالیاتی بسیار نابرابر بوده و بنگاههای کوچک و متوسط تقریباً مالیات کامل میپردازند، در حالی که بسیاری از شرکتهای بزرگ با بهرهگیری از انواع معافیتها مالیات ناچیزی میدهند.

پیامدهای اقتصادی این وضعیت قابل توجه است. اتکا به معافیتهای گسترده و در نتیجه عدم وصول بخش زیادی از مالیات شرکتهای بزرگ، دولت را ناچار کرده است برای تأمین هزینهها به منابع جایگزین و کمدوام رو بیاورد. محروم شدن دولت از این بخش بزرگ درآمد پایدار، وابستگی به فروش داراییهایی، چون نفت یا استقراض را تشدید و پایداری مالی دولت را تضعیف کرده است. این عدم پایداری نهایتاً در کسری بودجه مزمن و تورم نمایان میشود. از سوی دیگر، تفاوتهای شدید در نرخ مؤثر مالیاتی بین شرکتها موجب اخلال در رقابت سالم و تخصیص بهینه منابع میشود. شرکتهایی که از مالیات معافاند یا نرخ مؤثر بسیار پایینی دارند، مزیتی غیرمنطقی نسبت به سایرین پیدا میکنند و حتی ممکن است بنگاهها را تشویق کنند صرفاً به دلیل معافیت، در بخشهای خاصی سرمایهگذاری کنند نه به دلیل بهرهوری آن بخش. این امر میتواند به انتقال سود و اجتناب مالیاتی بین شرکتها نیز دامن بزند؛ مثلاً یک شرکت بزرگ سود خود را به یک شرکت تابعه معاف منتقل کند تا مالیات ندهد. در مجموع، استمرار چنین وضعیتی نه تنها عدالت مالیاتی را نقض میکند، بلکه میتواند به تضعیف رقابتپذیری اقتصاد و هدررفت منابع عمومی منجر شود.

راهحل پایدار، اعمال اصلاحات ساختاری در نظام مالیاتی شامل کاهش معافیتهای غیرهدفمند و جلوگیری از فرار مالیاتی شرکتهای بزرگ است. تنها در این صورت میتوان انتظار داشت هم درآمدهای مالیاتی کشور افزایش یابد و وابستگی به نفت کاهش پیدا کند، هم محیط کسبوکار رقابتیتر و سالمتر شود و هم عدالت اقتصادی که خواسته مردم و سیاستگذاران است، بهتر تأمین گردد. منابع فعلی معافیتها اگر بهدرستی مدیریت شوند، میتوانند نقش مؤثری در رونق تولید و سرمایهگذاری ایفا کنند بدون آنکه بار مالیاتی ناعادلانهای بر دوش بخش دیگری از اقتصاد تحمیل شود. با بازنگری در توزیع بار مالیاتی و ایجاد شفافیت در نظام معافیتها، شرکتهای بزرگ و کوچک در توسعه کشور سهیم شده و کشور از مزایای یک نظام مالیاتی کارآمدتر و عادلانهتر بهرهمند خواهد شد.

ارجاع و پانویس [۱]شامل کشورهای امریکا، کنیا، استونی، جمهوری دموکراتیک خلق لائوس، ماداگاسکار، مجارستان، اوگاندا، گینه، پاناما، لتونی، جمهوری کنگو و

Cabo Verde. (۲۰۲۴) , O. , Corporate Tax Statistics ۲۰۲۴. ۲۰۲۴: OECD Publishing, Paris.

برای دانلود فایل کامل نمودارهای تحلیل لایحه بودجه ۱۴۰۵ اینجا کلیک کنید.